Der 100-Millionen-Verlust

Erdbeben bei der Volksbank: In der Halbjahresbilanz, die am Freitag genehmigt wurde, ist ein buchhalterisches Verlust von 101,5 Millionen Euro ausgewiesen.

Erdbeben bei der Volksbank: In der Halbjahresbilanz, die am Freitag genehmigt wurde, ist ein buchhalterisches Verlust von 101,5 Millionen Euro ausgewiesen.

Das ist eine Nachricht mit Sprengkraft!

Die Volksbank weist in ihrer Halbjahresbilanz einen schwindelerregenden Verlust von 101,5 Millionen Euro aus.

Das ist der Wortlaut der offiziellen Aussendung, die am Freitagnachmittag von der PR-Abteilung der Südtiroler Volksbank veröffentlicht wurde:

„Die Halbjahresbilanz ist von einer außerordentlichen bilanztechnischen Maßnahme geprägt: der Abwertung des Firmenwertes in Höhe von 99,6 Mio. Euro. Zudem sind durch eine rigidere Anwendung von Bewertungskriterien bei Problemkrediten höhere Wertberichtigungen als geplant angefallen.

Diese finanztechnischen Maßnahmen berühren die Solidität, Liquidität und Rentabilität der Bank nicht, führen aber insgesamt zu einem buchhalterischen Verlust von 101,5 Millionen Euro.

Das operative Geschäft ist im ersten Halbjahr besser verlaufen als im Vergleichszeitraum 2018, ebenso wie die Entwicklung der Erträge bei Zinsmarge und Kommissionsgeschäft. Auf der Basis der vorliegenden Daten geht die Volksbank von einer weiteren positiven Entwicklung im Kerngeschäft aus.

Die buchhalterische Anpassung betrifft eine technische Korrektur des Firmenwertes. Der Firmenwert, ein immaterieller Vermögenswert auf der Aktivseite der Bilanz, wurde im Zuge des Ankaufs von Filialen von Banca Intesa im Jahre 2008 und Banca Popolare di Marostica im Jahr 2015 gebildet. Ein immaterieller Vermögenswert wird einem periodischen Werthaltigkeitstest unterzogen. Die Werthaltigkeit wird aufgrund der Rentabilität definiert, die vom langfristigen Zinsumfeld abhängt. Aufgrund der deutlich nach unten revidierten Zinsprognosen der Kapitalmärkte der vergangenen Monate können diese Werte nicht mehr bestätigt werden.

Präsident Otmar Michaeler und Generaldirektor Johannes Schneebacher

Diese Anpassung hat keine Auswirkung auf die Eigenkapitalsituation der Bank. Dies kommt auch in der Entwicklung des tangible book value (Buchwert der Aktie bereinigt um die immateriellen Vermögenswerte) zum Ausdruck, der sich von 14,75 Euro pro Aktie (ohne Dividende) sogar leicht auf 14,94 Euro pro Aktie gesteigert hat.

Die Volksbank ist im Rahmen der Wachstumsstrategie eigenkapitalmäßig schon jetzt sehr gut ausgestattet. Auch für die Zukunft bestätigt sich die Vermögenslage der Volksbank als solide. Die CET 1 ratio (IFRS9phased-in) beträgt 11,7% (eine Steigerung gegenüber 11,3% zum 31.12.2018); die Total Capital Ratio (IFRS9 phased-in) hat sich auf 13,8% verbessert (gegenüber 13,3% zum 31.12.2018) und liegt damit deutlich über den von der Aufsichtsbehörde vorgegebenen Werten. Die Volksbank erwartet innerhalb 31.12.2019 eine weitere Verbesserung der CET 1 ratio.

Die Wertberichtigungen auf Problemkredite sind höher als geplant ausgefallen. Diese Wertberichtigungen sind Folge einer von den europäischen Aufsichtsbehörden vorgesehenen Bewertungspraxis (strengere Überwachung der Kreditkosten, überarbeitete Prozesse bei Beurteilung und Klassifizierung von Krediten). Für die betroffenen Kredite werden nun progressiv dieselben Bewertungskriterien angewendet, die für notleidende Positionen (Sofferenzen) gelten.

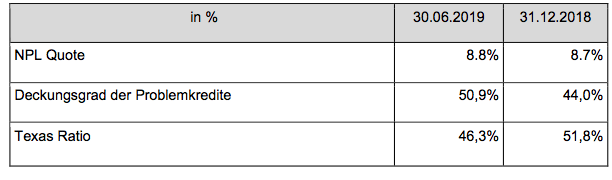

Die Quote der Problemkredite („NPL-Ratio“) liegt mit 8,8% unter den Besten der Branche und ist im Vergleich zu 8,7% zum 31.12.2018 nahezu unverändert. Der Deckungsgrad der Problemkredite wurde aufgrund der höheren Wertberichtigungen mit 50,9% (gegenüber 44,0% zum 31.12.2018) weiter gestärkt. Die Texas-Ratio verbesserte sich und sank von 51,8% (31.12.2018) auf 46,3%.

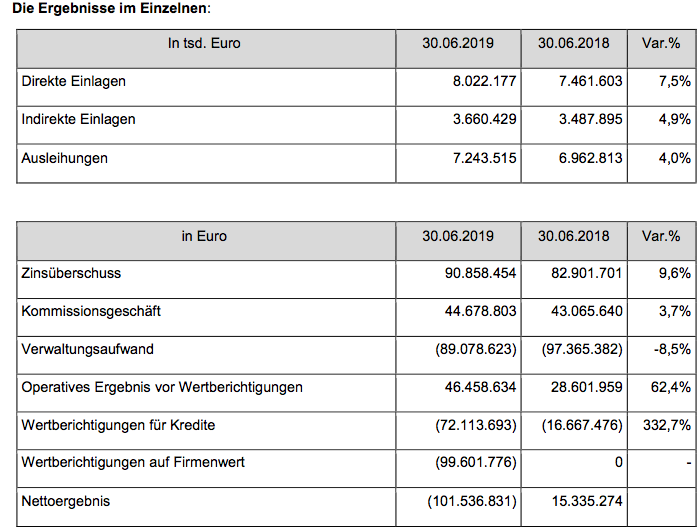

Das Kerngeschäft hat sich im ersten Halbjahr nochmals stark verbessert, was sich im operativen Geschäftsergebnis (+62,4% gegenüber dem Vergleichszeitraum 2018) sehr positiv niederschlägt. Die Volumina sind im gesamten Einzugsgebiet angewachsen. Die direkten Einlagen sind um 7,5% gestiegen, die Ausleihungen um 4,0%. Sowohl bei Zinsertrag (90,9 Mio. Euro / +9,6%) als auch im Kommissionsgeschäft (44,7 Mio. Euro / +3,7%) konnten die Erträge deutlich gesteigert werden.

Durch weitere Anstrengungen auf der Kostenseite konnten die Verwaltungskosten nochmals eingedämmt werden (89,1 Mio. Euro / -9%).

Die Bilanzsumme beläuft sich auf 10,4 Mrd. Euro (gegenüber 9,9 Mrd. Euro zum 30.6.2018).„

So weit, also, die offizielle Stellungnahme der Bank zur alles andere als schmeichelhaften Halbjahresbilanz.

Der beschönigende Ton in der Aussendung der Bank kann nicht darüber hinwegtäuschen, dass bei der Volksbank Feuer am Dach ist.

Zur Erinnerung:

Im Vorjahr hatte die Volksbank noch einen Halbjahres-Reingewinn von rund 15 Millionen Euro ausgewiesen.

Mit der Wertberichtigung für Kredite über 72 Millionen Euro erreicht die Volksbank nun also einen Deckungsgrad der Problemkredite von 50.9 Prozent.

Erstrebenswert wäre ein Wert um die 60 Prozent, das bedeutet, dass die Volksbank wohl weitere Wertberichtigungen vornehmen muss – und die Mitglieder sich auf noch größere Verluste einstellen müssen.

Auch die Eigenkapitalsituation der Südtiroler Volksbank wird von Experten keineswegs als so rosig angesehen wie die Bank dies am Freitag in ihrer Aussendung macht (siehe dazu die mit 46,3 % sehr hohe Texas Ratio, also das Verhältnis Eigenkapital/Problemkredite).

Eine Analyse zu dieser Schock-Nachricht für die Volksbank-Mitglieder lesen Sie am Samstag in der Print-AUSGABE.

Eine Analyse zu dieser Schock-Nachricht für die Volksbank-Mitglieder lesen Sie am Samstag in der Print-AUSGABE.

Ähnliche Artikel

Kommentare (26)

Lesen Sie die Netiquette und die Nutzerbedingungen

Kommentar abgeben

Du musst dich EINLOGGEN um einen Kommentar abzugeben.

arnold

Arme Kunden der Volksbank, was da gespielt wird passt auf keine Kuhhaut mehr! Ich würde mich schämen.

jennylein

„Diese Anpassung hat keine Auswirkung auf die Eigenkapitalsituation der Bank“

Also das muss mir jemand genau erklären, wie eine Abschreibung von 100 Mio. keine Auswirkung auf das Eigenkapital haben soll. So eine Aussage ohne Rückfrage unkommentiert einfach wiederzugeben zeugt entweder von schlechtem journalistischen Stil oder von mangelnder Sachkenntnis.

jennylein

Da wurde (Vielleicht auch aufgrund meines Kommentarrs?) am Artikel nachgebessert. Dann nehme ich von meiner Seite die Kritik zurück.

perikles

Rücktritt der Führungsriege?

noando

die zinsen sinken und die zinsschere schließt sich, trotzdem verbucht die volksbank 9,6 % zinsüberschuss mehr als 2018 … die banken stöhnen unter den ausufernden bürokratismus, die volksbank verbucht einen rückgang des verwaltungsaufwandes von 8,5 % … alles topmanager von heute = personal kündigen, filialen schließen, service zurückschrauben, spesen erhöhen und schon passen die kennzahlen. die bewertungskriterien für wertberichtigung auf problemkredite sind wohl eher für alle banken die gleichen, also müssten alle banken das problem haben.

exodus

Immer das selbe Lied. Die Aktionäre müssen für die Fehler der Bankgenies herhalten und büßen.

Sparkasse: Aktien-Bestbewertung € 360,00, und da beginnt das Desaster. Übernahme von Pleitebanken in der Lombardei, die Aktien sinken sturzartig € 285,00- usw. bis €125,00. Aus einer Aktie wurden 10 zu € 12,50 gemacht, aber leider noch nicht genug Verlust für die Aktionäre. Inzwischen ist der Aktienwert auf € 9,05 und ohne Möglichkeit sie zu veräußern, keine Nachfrage.

Nachdem die Volksbank so große Töne über ihre Gewinne machte (2018), verstehe ich nicht den plötzlichen Verlust.

andreas

Würde die Sparkasse eine Wertberichtigung vornehmen, sollten die mal publizierten Zahlen stimmen, wäre es wohl noch gravierender als jetzt bei der Volksbank.

morgenstern

Das Buch „Nieten in Nadelstreifen“ von Günter Ogger gibs zur Zeit bei Amazon im Angebot.

perikles

Jetzt versteht man auch warum die Volksbank unbedingt mit der Sparkasse fusionieren will.

andreas

2 Kranke ergeben keinen Gesunden.