Steigende Renditen

Foto: 123RF.com

Festgeldanlagen und Sperrkonten gewinnen immer mehr an Attraktivität. Ein Vergleich der Verbraucherzentrale zeigt, dass sich auch Südtiroler Banken nicht verstecken müssen.

von Markus Rufin

Die Europäische Zentralbank (EZB) hat angekündigt, auch nach März den Leitzins weiter anzuheben. Damit möchte die EZB die Inflation bekämpfen. Ziel sei es, die Inflation auf EU-Ebene auf zwei Prozent zu drücken. Doch dazu muss gespart werden – daher auch die Zinserhöhungen.

Offenbar geht die Strategie der EZB auch auf. Zumindest in Südtirol. Denn die Daten der Banca d’Italia zeigen klar: Südtirols Familien bevorzugen wie kaum andere in Italien für Ihr Erspartes Anlageformen – Post- und Bankkonten sowie Depotkonten – welche Liquidität garantieren und ein geringes Risiko aufweisen.

Im Laufe des letzten Jahrzehnts hat diese Vorliebe noch einmal stark zugenommen, sodass mittlerweile 36Prozent des beweglichen Vermögens der Familien auf solchen Konten liegen.

In den letzten Jahren waren die Renditen der Depotkonten stetig gesunken, nicht zuletzt aufgrund der EZB-Maßnahmen zum „quantitative easing“. Da aber nun die EZB seit dem letzten Sommer fünf Mal den Leitzins erhöht hat, und noch weitere Erhöhungen folgen könnten, hat sich diese Tendenz wieder umgekehrt.

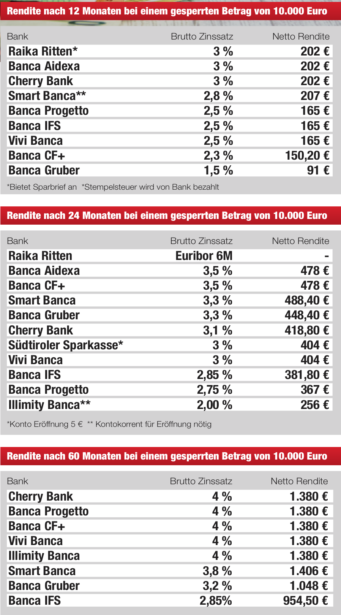

Die Verbraucherzentrale Südtirol (VZS) hat nun die einzelnen Banken und deren Renditen verglichen. Diese Vergleiche zeigen, dass die Renditen im Steigen begriffen sind, und nunmehr Banken bereit sind bei einer Sperrung der Summen für 24 Monate, je nach Anbieter, zwei Prozent bis drei Prozent brutto Zinsen jährlich zu zahlen. Bei einer Sperrung des Kapitals für 60 Monate findet man auf dem nationalen Markt eine Rendite von vier Prozent. Die Netto-Rendite wird berechnet indem man von den anfallenden Zinsnen die Stempelsteuer in Höhe von 0,2 Prozent und Kapitalertragsteuer in Höhe von 26 Prozent abzieht.

Die Tabelle der VZS zeigt einen Vergleich für eine Geldsumme, die für den jeweiligen Zeitraum gesperrt ist, und über welche daher nicht verfügt werden kann.

„Bevor eine Summe vinkuliert wird, sollte man sicher stellen, diese im entsprechenden Zeitraum auch nicht zu benötigen“, lautet der Tipp der Verbraucherschützer. „Bei einer vorzeitigen Auflösung der Sperre werden im Regelfall für den gesamten Zeitraum die Zinsen aberkannt.“

Diese Konten sind, wie die Kontokorrente, bis zu einem Gegenwert von 100.000 Euro vom Interbanken-Fonds abgesichert. Gerade gegenüber anderen Anlageformen wie Aktien, Fonds, Lebensversicherungen oder komplexe Finanzprodukte, die neben fraglichen Renditen auch das investierte Kapital einem Risiko aussetzen, sei dieser Aspekt nicht zu unterschätzen, meint die VZS.

Der Vergleich zeigt, dass einige örtliche Banken bei gesperrten Summen einen Vergleich mit den nationalen online Banken nicht scheuen müssen. Bei anderen wiederum waren keine konkurrenzfähigen Angebote auffindbar.

Ähnliche Artikel

Kommentare (9)

Lesen Sie die Netiquette und die Nutzerbedingungen

Kommentar abgeben

Du musst dich EINLOGGEN um einen Kommentar abzugeben.

olle3xgscheid

Das Spiel ist pervers; ich zahle erheblich mehr Zinsen damit der Sparer mehr verdient, nicht zuletzt die Bank…..

Preise werden, zumindestcin Südtirol, trotz Anhebung der der Zinsen nicht sinken.

Ist gleich doppelt verdient….

klum

Der SPARER verdient derzeit gar nichts; Bei 10% Inflation und 2 bis 3% Zinsen bedeutet das, dass der Sparer mit 10.000 Euro ziemlich genau 700 bis 800Euro pro Jahr drauf zahlt.

Hat jemand einen alten Kredit laufen, zahlt er für diesen zwischen 3 und 5%. Wenn er mit diesem Kreditgeld etwas sinnvolles macht, dann ist er der Gewinner.

olle3xgscheid

Bank eben….

bananajoe

@olle3xgscheid Deine Kommentare sein ollm köstlich.

pingoballino1955

Ich bekomme bei Festgeld 2 bis 3 % und die Inflation liegt immer noch bei 10% +_ Die Bank dein Abzocker und Helfer??? Da gibt es wohl bessere Anlagen!

leser

Wer der Bank sein Geld hinträgt damit diese dann dem größten Hotelier im Dorf seine zum Teil kranken Immobilien mit zum Teil 30 jährigen Finanzierungen bezahlt, also dem ist sowieso nicht zu helfen

artimar

Diese veröffentlichten Daten sind überholt. Raika Ritten z.B. wirbt derzeit mit 3.5% bei 12 Monate Laufzeit auf dem Sparbuch. Andere Banken, wie z.B. auch das Gratis-Girokonto mit Karte der Bancasistema mit 1,5 % auf freie Einlagen oder deren Festgeldkontoangebote mit 0,20 % Stempelgebühren zulasten der Bank fehlen ganz.

Ganz allgemein kann aber sagen: Wer sein Geld jetzt mittel- und langfristig (36-120 Monate) zu Zinsen (bis 4,10%) anlegt, ist wahrscheinlich nicht sehr gut beraten.

leser

Artimar

Wer Geld übrig hat sollte daran denken dass er Glück hat und es nicht der Bank geben

Daran denkt anscheinend niemand

artimar

@leser, man kann sich ja vieles denken, wünschen …

Sie scheinen nicht oder in einem parallelen Italien zu leben. Wer in Italien lebt, bekommt seinen Lohn, seine Rente nur über die Bank/Postbank. Der Staat verpflichtet die eigenen Bürger-innen zudem ab 3000€ alles nur bargeldlos, sprich mittels Banksystem zu zahlen.

Was machen Sie da dann mit dem Bargeld, wenn Sie was Größeres anschaffen oder kaufen wollen?