Wie es um die Volksbank steht

Foto: OskarDaRiz

Ist die Situation doch schlimmer als dargestellt? Eine Analyse der Volksbank-Bilanz mit dem 100-Millionen-Verlust. Und der Vergleich mit der Sparkasse.

von Heinrich Schwarz

Präsident Otmar Michaeler gelang es, den enormen Halbjahresverlust der Südtiroler Volksbank von 101,5 Millionen Euro schönzureden, als er nach der Veröffentlichung am Freitag betonte: „Die bilanztechnischen Maßnahmen in der Halbjahresbilanz haben keine negativen Auswirkungen auf die Solidität, Liquidität, Rentabilität und weitere Unabhängigkeit der Bank. Die Entwicklung des Kerngeschäfts der Bank der letzten Jahre und insbesondere im ersten Halbjahr zeigt, dass wir im operativen Geschäft absolut auf dem richtigen Weg sind.“

Die Message, die den Aktionären vermittelt wird: Der Halbjahresverlust sieht zwar schlecht aus, aber grundsätzlich sei die Bank top.

Ganz so rosig sieht die Situation der Volksbank aber nicht aus. Die TAGESZEITUNG hat die veröffentlichen Bilanzdaten der Volksbank genauer unter die Lupe genommen und – nach Gesprächen mit Brancheninsidern – analysiert.

Der Hauptgrund für den bitteren Halbjahresverlust in dreistelliger Millionenhöhe war – wie berichtet – die Abwertung des Firmenwertes in Höhe von 99,6 Millionen Euro. Der Firmenwert als immaterieller Vermögenswert war im Rahmen der Filialen-Ankäufe (Banca Intesa im Jahr 2008 und Banca Popolare di Marostica 2015) gebildet worden und wurde aufgrund der verschlechterten Zinsprognosen der Kapitalmärkte deutlich nach unten korrigiert.

Es stimmt – wie die Volksbank sagt –, dass diese Abwertung keine Auswirkung auf die Eigenkapital-Situation der Bank hat, da der Firmenwert gleich schon vom Eigenkapital abgezogen worden war. Die Abwertung schlägt sich allerdings in der Gewinn- und Verlustrechnung nieder. Es stellt sich in diesem Zusammenhang die Frage, ob die hohen Gewinne und Dividenden-Ausschüttungen der Volksbank in den letzten Jahren im Hinblick auf den offensichtlich zu hohen Firmenwert angemessen waren.

Der zweite große Grund für den 101,5-Millionen-Verlust waren Wertberichtigungen von Krediten in Höhe von 72 Millionen Euro. Im ersten Halbjahr 2018 waren es „nur“ 16,7 Millionen Euro. Die Volksbank-Führung begründet die hohen Wertberichtigungen mit der Anwendung von strengeren Bewertungskriterien bei Problemkrediten.

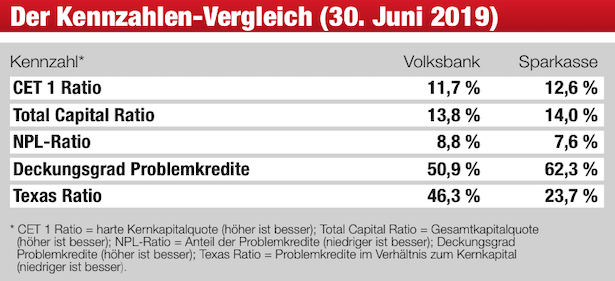

Die Bilanzkennzahlen der Volksbank lassen vermuten, dass es mit den jetzigen Wertberichtigungen nicht getan sein wird. So beträgt der Deckungsgrad für Problemkredite 50,9 Prozent. Das ist gegenüber Jahresende 2018, als es 44 Prozent waren, zwar ein großer Anstieg (hervorgerufen durch die höheren Wertberichtigungen), allerdings besteht weiterhin großer Aufholbedarf.

Um in der Top-Liga vertreten zu sein, sollte ein Deckungsgrad, also ein Sicherheitspolster von 60 Prozent das Ziel sein. Die Südtiroler Sparkasse etwa, die nach jahrelangen Negativ-Schlagzeilen den heftigen Druck der Bankenaufsicht zu spüren bekam, konnte den Deckungsgrad für Problemkredite im abgelaufenen Halbjahr auf 62,3 Prozent steigern.

Will die Volksbank in Richtung 60 Prozent kommen, sind nach aktuellem Stand weitere Wertberichtigungen in Höhe von rund 50 Millionen Euro nötig, die die kommenden Bilanzen belasten würden. Bleibt abzuwarten, ob die Banca d’Italia entsprechenden Druck ausübt.

Derzeit hat die Volksbank eine Quote an Problemkrediten von 8,8 Prozent. Das ist zwar eine minimale Verschlechterung von 0,1 Prozentpunkten gegenüber dem Jahresende, dennoch steht die Volksbank diesbezüglich im Branchenvergleich gut da. Die Sparkasse, die in der Größe und Ausrichtung gut mit der Volksbank vergleichbar ist, hat seine Problemkredite-Quote auf 7,6 Prozent verringert.

Derzeit hat die Volksbank eine Quote an Problemkrediten von 8,8 Prozent. Das ist zwar eine minimale Verschlechterung von 0,1 Prozentpunkten gegenüber dem Jahresende, dennoch steht die Volksbank diesbezüglich im Branchenvergleich gut da. Die Sparkasse, die in der Größe und Ausrichtung gut mit der Volksbank vergleichbar ist, hat seine Problemkredite-Quote auf 7,6 Prozent verringert.

Eine weitere (wichtige) Kennzahl, die die Volksbank am Freitag bekanntgab, ist die „Texas Ratio“, die das Verhältnis der Problemkredite zum Kernkapital beschreibt und dementsprechend möglichst niedrig sein sollte. Die Volksbank verbesserte seine Texas Ratio im letzten halben Jahr aufgrund der hohen Rückstellungen von 51,8 auf 46,3 Prozent.

Wenn man wiederum mit der Sparkasse vergleicht: Diese hat mit 23,7 Prozent eine nur halb so hohe Texas Ratio.

Insider gehen davon aus, dass sich die Volksbank an 30 Prozent orientieren sollte, was wiederum für Aufholbedarf spricht.

Auch eine letzte wichtige Kennzahl, die von der Volksbank am Freitag veröffentlicht wurde, gibt bei genauerem Hinsehen zu denken: die harte Kernkapitalquote (CET 1 Ratio), zu der das einbezahlte Eigenkapital und die Rücklagen gehören. Sie beträgt bei der Volksbank 11,7 Prozent gegenüber den 11,3 Prozent zum Jahresende. „Die Volksbank erwartet innerhalb 31. Dezember 2019 eine weitere Verbesserung der CET 1 Ratio“, schrieb die größte Bank des Landes am Freitag.

Eine weitere Verbesserung ist auch notwendig, um den Anschluss nicht zu verlieren. Auch bei der Sparkasse, die eine höhere CET 1 Ratio von 12,6 Prozent aufweist, ist eine Steigerung notwendig, wenn sie genauso wie bei den Problemkrediten in der Top-Liga spielen will.

Banken-Insider meinen, die Volksbank habe noch einige Hausaufgaben zu machen, um sich für die Zukunft optimal zu rüsten, auch wenn die Bank derzeit Zuwächse bei Einlagen, Ausleihungen, Zinsertrag und Kommissionsgeschäft sowie geringere Verwaltungskosten verzeichnet und damit ihre Aktionäre etwas beruhigen kann. Unter anderem ist die Rede von Optimierungen bei der Anzahl der Filialen und Mitarbeiter sowie bei der Digitalisierung.

Angesichts der aktuellen Bilanzzahlen kann wohl nicht ausgeschlossen werden, dass die Volksbank im Laufe der nächsten Jahre eine Kapitalerhöhung benötigt. Das Problem dabei: Nachdem es für die zehntausenden Aktionäre der Südtiroler Banken in den letzten Jahren eine Hiobsbotschaft nach der anderen gab, dürfte das Interesse an weiteren Bankaktien verschwindend gering sein.

Das hieße wiederum, dass die Volksbank auf einen (auswärtigen) Großinvestor angewiesen wäre.

Ähnliche Artikel

Kommentare (12)

Lesen Sie die Netiquette und die Nutzerbedingungen

Kommentar abgeben

Du musst dich EINLOGGEN um einen Kommentar abzugeben.

andreas

Lustig wenn Not mit Elend verglichen wird.

Beide haben sich verzockt und dachten am großen Rad mitdrehen zu können.

Mal schauen ob sie sich wieder erholen, denn das war gewiss noch nicht das Ende der Wertberichtigung.

morgenstern

Die Null Zins Politik des Herrn Draghi hat sie alle erwischt unsere Geldverleiher.

Den Aktionären (lach), mein aufrichtiges Beileid.

andreas

Du verwechselst da Ursache und Wirkung.

Niemand hat die Banken dazu gezwungen zu hasardieren.

Als Geschäftsmodell marode Banken und Immobilien zu kaufen, scheint nicht wirklich zu funktionieren.

morgenstern

Dieser Hauch an Kompetenz kann deiner Ahnungslosigkeit nicht gefährlich werden.

Schönen Sonntag!!

andreas

Liegt in der Natur von Bankern, dass das Problem nicht sie, sondern der Markt ist.

Ebenfalls schönen Sonntag.