Der Konto-Vergleich

Foto: 123RF.com

Die Verbraucherzentrale hat die Kosten für Bankkonten der örtlichen und nationalen Banken verglichen. Dabei wurden wesentliche Preis-Unterschiede festgestellt.

von Markus Rufin

Ein gutes Bankkonto mit möglichst geringen Kosten zu finden, ist nicht immer einfach. Informationen zu den genauen Kosten sind schwer herauszufinden. Auf den Informationsblättern der Banken finden sich auch nur die positiven Seiten.

Auf dem letzten Kontoauszug des Jahres muss die Bank eine genaue Auflistung der übers Jahr angefallenen Spesen mitliefern. Der Jänner eignet sich also besonders gut dazu, um die Kosten des eigenen Kontos unter die Lupe zu nehmen.

Um das eigen Konto mit anderen Konten zu vergleichen, bedarf es aber immer noch den nötigen Überblick. Daher hat die Verbraucherzentrale nun einen Konto-Vergleich veröffentlich, in dem sie Zinsen, Angebote und Kosten der nationalen und örtlichen Banken vergleicht.

Dazu hat die VZS Musterprofile erstellt und dafür die jeweils anfallenden Kosten durchgerechnet. Dabei gab es durchaus interessante Erkenntnisse. Denn: Auch bei einer richtigen Kontowahl kann man sparen.

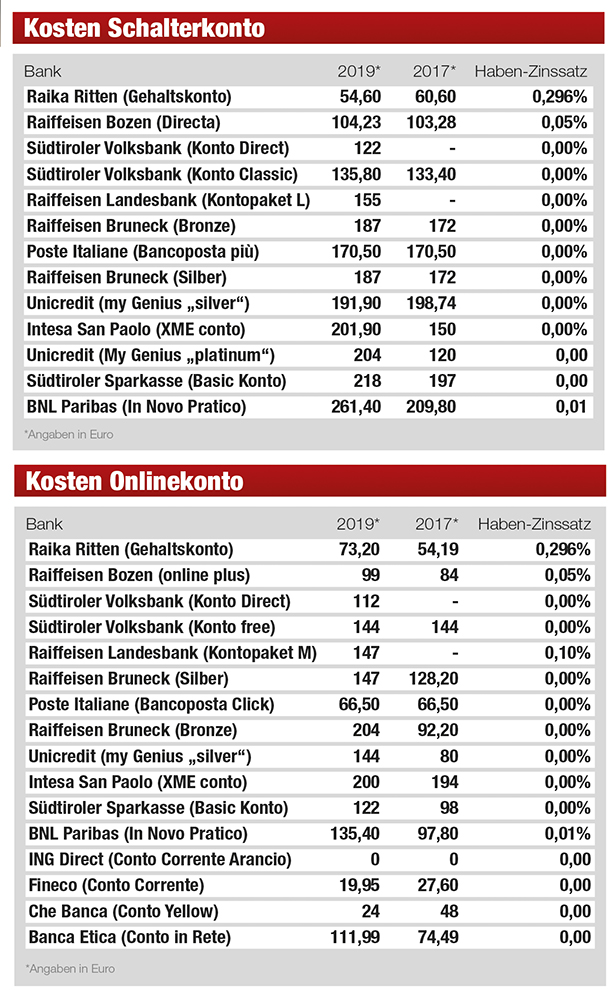

Die Verbraucherzentrale hat dabei sowohl Schalter- als auch Onlinekonten verglichen. Das Musterprofil, das das Schlaterkonto verwendet, hat keine Kreditkarte. Dazu kommen sechs Daueraufträge mit je sechs Zahlungen, 30 Überweisungen, (zehn an Kunden der gleichen Bank, 20 an Kunden einer anderen) 50 Bankomat-Behebungen und 100 Zahlungen mit der Karte im Geschäft. Insgesamt wurden 13 Banken verglichen

Im Durchschnitt zahlt die Familie für das Konto 160 Euro. Allerdings besteht zwischen dem teuersten und dem günstigsten Anbieter ein Preisunterschied von über 200 Euro (siehe Tabelle). Diese große Preis-Schere lässt sich durch die Fixgebühren erklären, die von Bank zu Bank große Unterschiede aufweisen. Tendenziell ist zu erkennen, dass große nationale Banken teurer sind, als kleinere.

Als negativ bewertet die VZS, dass einige Banken (Volksbank und Raiffeisenkasse Bruneck) Kosten für eingehende Überweisungen verrechnen. Bei zwei regelmäßigen Einkommen pro Familie könne das schnell rund 25 Euro kosten.

Auffällig ist auch der Habenzinssatz, den die Banken anbieten. Nur drei Banken bieten diesen überhaupt an und nur bei der Raika Ritten liegt er bei über 0,1 Prozent.

Bei den Online-Konten ist die Kostenreihenfolge aber völlig anders. Die Voraussetzungen sind dieselben, wie beim Musterprofil, das den Schalter nutzt. Allerdings ist zu erwähnen, dass die Familie „Online“nie den Schalter nutzt. Insgesamt wurden 16 Konten verglichen.

Das Online-Konto ist mit durchschnittlich 115 Euro deutlich billiger, die Differenz zwischen dem teuersten und dem billigsten Konto beträgt aber immer noch 180 Euro. Die Zeit der Null-Euro-Konten scheint aber vorbei zu sein. Die einzige Bank, die ein solches anbietet, ist ING Direct. Allerdings ist man an Bedingungen wie regelmäßige Gutschriften oder Mindest-Saldo gebunden. Es gibt aber gleich mehrere Banken, die keine Fixkosten verrechnen.

Spürbar teurer wurden seit dem letzten Vergleich die Kreditkarten, welche mit durchschnittlichen Mehrkosten von 10-15 Euro die Kosten des Kontos erheblich nach oben jagen.

Die gesetzlich verpflichtenden kostenlosen Basiskonten für Rentner scheinen in allen Banken Realität geworden sein. Zumindest gibt es auf den Webseiten der Banken einen Link zu einem kostenfreien Pensionskonto, berichtet die VZS.

Dafür wurde eine andere angekündigte gesetzliche Maßnahme noch nicht durchgesetzt: Ein offizieller Kontokorrentrechner. Marktüberblick per Mausklick ist daher auf bis auf weiteres leider nicht möglich.

Die VZS kommt im Zuge ihres Vergleiches zum Schluss, dass es den Verbrauchern dringend empfohlen ist, zu überprüfen, ob die Leistungen des Konto-Pakets, und in der Folge deren Kosten, dem Bedarf an Bankdiensten auch tatsächlich entsprechen. Vor allem weil die Kosten steigen, sei eine regelmäßige Überprüfung durchaus sinnvoll.

Ähnliche Artikel

Kommentare (11)

Lesen Sie die Netiquette und die Nutzerbedingungen

Kommentar abgeben

Du musst dich EINLOGGEN um einen Kommentar abzugeben.

andreas

Bei solchen Vergleichen sollte auch die Qualität eine Rolle spielen.

Genau so wie ich niemals eine Onlineversicherung abschließen würde, würde ich auch keine reine Onlinebank nutzen, da wenn es zu Problemen kommt, mir immer doch lieber ist, wenn ich mit einem Mensch direkt sprechen kann, als dass ich mit jemanden vom Telefonzentrum in Kalabrien diskutieren muss.

Personal am Schalter kostet nun mal Geld und wenn deshalb das Konto etwas mehr kostet, ist es halt so.

Die Mehrkosten sind überschaubar.

hoi_du

@andreas … träum mal schön weiter und geh zu einem Schalterbeamten bei „Problemen“ … erfahrungsgemäß kann dieser bei „wirklichen“ Problemen auch nicht helfen und muss erst im Backoffice nachfragen und mehrmals rückfragen usw. … bei Problemen hilft sowieso nur eine schriftliche Beanstandung auf welche sich dann sowohl bei Online wie Schalterbank normalerweise die dafür kompetenten Sachbearbeiter direkt melden … (seit 17 Jahren nur Online Bank, 10 Jahre Auto – Onlineversicherung, finanziell dadurch um die 10.000 € gespart) …

wieviele Jahre muss ein normaler Arbeiter buckeln um 10.000€ auf die Seite gelegt zu haben?

.

andreas

Das hat weniger mit träumen zu tun, eher mit Bequemlichkeit und ob die paar Euro Mehrkosten relevant sind.

Ob die 10.000 Euro Ersparnis stimmen, sei mal dahingestellt. Mit meiner Versicherung habe ich jedenfalls gute Erfahrungen gemacht und wenn es 100-200 Euro im Jahr mehr kostet, dann ist es mir das wert.

george

Deine Wünsche und Vorlieben in Ehren. Wenn davon aber für die einfache Bevölkerung doch nichts herausschaut und immer nur für deinesgleichen Vorteile umgelegt werden, nützt und bringt das alles nichts.

perikles

Ich bin Kunde einer der genannten Onlinebanken, die haben ein Buero in Bozen mit Beratern vor Ort, klappt wunderbar.